Куда движутся цены на цинк - обзор рынка цинка, сентябрь 2019 г.

Цинковая шахта в Намибии - Цинковая шахта Скорпион

Цинно-медно-свинцовый рудник Cerro Lindo от Nexa Resources в Перу, на котором производится 2018 130.000 тонн цинкового концентрата. Источник: Nexa Resources.

Куда идут цены на цинк? Это вопрос, который дает существенно отличающиеся мнения и прогнозы от бычьих и медвежьих лагерей.

Хотя макроэкономические основы цинка вполне могут поддержать более устойчивые цены, цена металла упала до $ 1,63 за фунт с момента своего ралли в течение десятилетия. ($ 3.595 за тонну) Начиная 2018 и пытался получить более $ 1,36 за фунт. или $ 3.000 за тонну в будущем. На момент пресс-конференции цена на антикоррозийный металл на Лондонской бирже металлов (LME) находилась в диапазоне 1,10 $ за фунт. (2.420 $ за тонну), около своего минимума для 2019.

На фоне слабости цинка индикатор того, что мировые запасы нефтепереработки упали до многолетних минимумов. Запасы рафинированного цинка на складах LME составляют 77.000 тонн, в то время как заявленные запасы на Шанхайской фьючерсной бирже составляют 89.500 тонн.

Какие акции? Тонны 250.000 глобальных очищенных запасов, о которых сообщается в настоящее время, соответствуют неделям мирового потребления, что немного выше минимума начала этого года, когда на металлических складах было только пять дней поставок. Однако эти исторически низкие очищенные запасы не смогли обеспечить существенного повышения цен.

Консенсус долгосрочные прогнозы цен на цинк отражают это мнение и недавно были понижены со многих банков и брокеров с 1,00 до 1,10 $ за фунт.

Риторика о мировой торговой войне в прошлом году, особенно между США и Китаем, захватила большинство товаров и материалов с подавленным спросом, ограниченными ожиданиями промышленного роста и более низким потреблением сырья, что привело к растущему снижению настроений.

Эти негативные макроэкономические настроения больше всего поразили азиатские экономики, а затем Европу.

Один из важнейших экономических барометров Китая, Индекс менеджеров по снабжению (PMI), измеряет экономическую активность в китайском производстве на ежемесячной основе. Индексы PMI показали общую негативную тенденцию с начала 2018 и пропустили многочисленные прогнозы в прошлом году. После снижения индекса 49,4 в июне индекс PMI упал ниже 50 в течение четырех из последних шести месяцев этого года. Точечный уровень 50 отделяет восходящее расширение от сжатия вниз. Китайский PMI за июль прогнозируется с помощью 49,6.

Из основных металлов цинк в последнее время превзошел, в частности, его родственные металлы, упав на 2018% от своих максимумов в начале 35. Медь и никель пострадали до 20% и 31% соответственно.

«Бычья гонка на рынке цинка близится к концу, - сказал Орест Вовкодоу, управляющий директор и старший аналитик Scotia Capita, в исследовательской статье от 11 июля. «В то время как видимые запасы цинка, наконец, достигли критически низкого уровня, как и прогнозировалось, негативные макроэкономические настроения в значительной степени помогли разорить участников».

Добыча цинка и деятельность Nexa, одного из крупнейших в мире производителей цинка

Закрытие трех глобальных стационарных шахт (Lisheen в Ирландии, Брауншвейга в Канаде и Century в Австралии) между 2013 и 2016, а также сокращение производства на некоторых шахтах Glencore (LON: GLEN) в 2016 привело к значительной нехватке рынка поставок цинкового концентрата. самый важный триггер для бега металла 2016 к 2018. Однако в последнее время это снизилось, поскольку 2018 начинает увеличивать поставки концентратов и, как ожидается, будет расти в ближайшие годы. Этот всплеск предложения может компенсировать дефицит и вернуть баланс переработки металлов в сценарий с профицитом в этом году.

Согласно последнему аналитическому отчету TD Securities за 2 квартал 2019 года, предложение цинковой руды увеличивается. «На фоне более слабого и более детализированного спроса предложение рудников увеличилось, при этом работает несколько крупных рудников, в том числе Gamsberg (в Южной Африке) и Dugald River (в Австралии)», - говорится в сообщении банка. «Возобновление работы Century (также в Австралии) за счет переработки шахтных отходов также вносит свой вклад в предложение. Wood Mackenzie прогнозирует годовой рост предложения на рудниках на 3,2% в 2019 году и на 6,7% в 2020 году. Мы ожидаем, что предложение на рудниках может быть отрицательным до 2023 года, поскольку более низкие цены препятствуют новым проектам ».

Кроме того, несмотря на более чем десятилетний значительный рост добычи в Китае по сравнению с аналогичным периодом прошлого года, производство сократилось с 2016 до 2018 из-за ужесточения мер по охране окружающей среды. Но настроение сейчас снова склоняется к увеличению добычи на китайских рудниках. Китай считается крупнейшим в мире производителем цинка, с одной третью мировых поставок. Недавний фундаментальный обзор основных товаров Scotiabank предполагает рост поставок китайских рудников с 2019 до 2021 на 2,5% годовых.

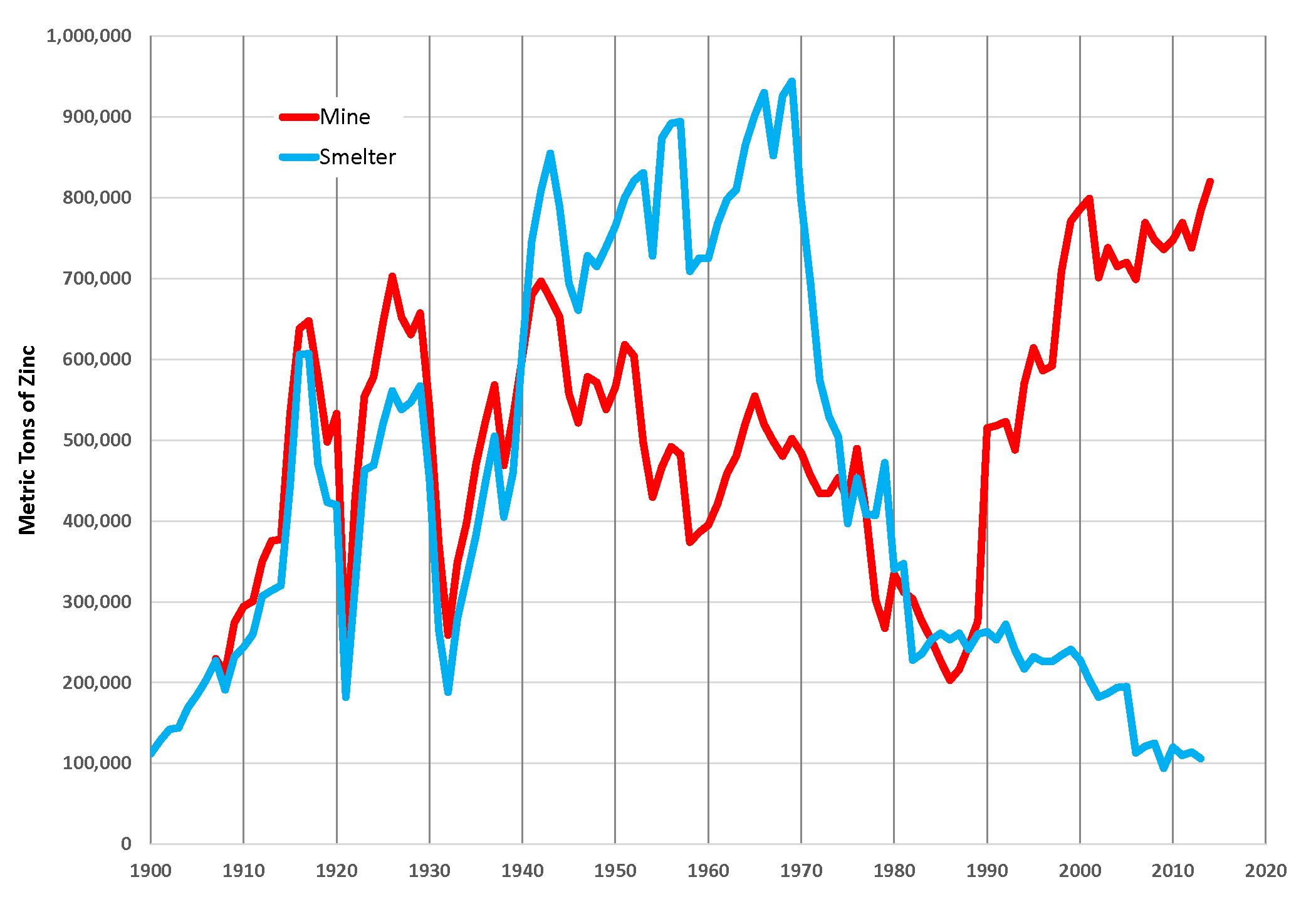

Производство цинковой руды и выплавка цинка в США.

Переработка цинкового концентрата из шахт в очищенный промышленный цинк производится на плавильных заводах. Несмотря на то, что в большинстве прошлых лет имелись избыточные плавильные мощности для плавки, в последние годы все больше природоохранных норм в Китае сократили их мощность и снизили объемы производства рафинированного сырья, хотя моделировался скромный рост. Это постепенное увеличение китайских нефтеперерабатывающих мощностей, а также небольшое ожидаемое увеличение западных мощностей может помочь обойти избыток рынка нефтеперерабатывающего цинка в следующем году.

Несмотря на это небольшое увеличение производительности в расплаве, затраты на обработку (TC), взимаемые с плавильных цехов для рафинирования их концентрата, увеличились. Международные контрольные показатели TC, ежегодно обсуждаемые между металлургическими заводами и производителями цинка, выросли с многолетнего минимума 147 долларов за тонну цинкового концентрата в 2018 до приблизительно 245 долларов за тонну для 2019. Еще более драматичным является быстрый рост рынка спот-ТЗ, который восстановился с минимума 19 $ / т в начале 2018 до максимума 275 $ / т в начале этого года.

К сожалению, увеличение поставок концентрата для шахтеров увеличило выгоду для металлургических заводов.

Мировое потребление цинка составляет в среднем 14 миллионов тонн в год. Урбанизация и индустриализация стимулируют глобальное потребление цинка, причем основными секторами его использования являются строительство, транспорт и инфраструктура.

Цинк в основном используется из-за его антикоррозионной способности и служит легирующим металлом для предотвращения коррозии стали. Это цинкование составляет 60% от мирового использования металла. Другие ключевые области применения включают литье под давлением сплавов, производство латуни, а также оксиды и химикаты.

По данным Scotiabank Research, глобальный рост спроса на цинк с 2012 до 2017 в среднем составлял 2,3% в год, но в 2018 наблюдался отрицательный рост 0,3%. Банк также прогнозирует отрицательный рост спроса на 0,5% в этом году, за которым следует небольшое увеличение потребления 1% в 2020 и 1,5% в 2021 году.

Ожидается, что цинк останется основным конечным потребителем цинка, но потенциальными источниками спроса является сельское хозяйство. Международная ассоциация цинка является решительным сторонником Инициативы по обеспечению цинком питательных веществ и Zinc Saves Kids (вместе с ЮНИСЕФ), которая отстаивала и внедряла использование цинка в качестве микроэлемента в удобрениях.

В рамках инициативы Zinc Nutrient Initiative было запущено более 500 испытаний в восьми странах - Китае, Индии, Бангладеш, Демократической Республике Конго, Малави, Бразилии, Перу и Мексике - по выявлению сельскохозяйственных почв с низким содержанием цинка. Добавление цинка в удобрения привело к значительному увеличению урожайности и увеличению питательной ценности выращиваемого продукта.

Технология цинковых аккумуляторов - это еще одно применение металла, которое может привести к дальнейшему росту. Тем не менее, он все еще находится на ранней стадии, и рынок аккумуляторов может быть очень динамичным. Технология цинковых воздушных батарей получила коммерческое применение и обеспечивает экономически эффективные варианты зарядки для хранения электроэнергии.

В основном добываемое в качестве основного сырья, в районе цинкового рудника доминируют несколько крупных объединенных горнодобывающих компаний: Glencore, Hindustan Zinc-Vedanta и Teck, которые вместе составляют 20% от мирового объема добычи.

Другими ведущими производителями цинка являются Nexa Resources (TSX: NEXA), Boliden, Sumitomo, Minera Volcan, Trevali Mining (TSX: TV) и Lundin Mining (TSX: LUN).

Северный Шахтер, Mine.com, Институт редких земель и металлов