Источник: USGS

Политика США в отношении критических полезных ископаемых

Президент Трамп и несколько американских политиков выразили обеспокоенность по поводу зависимости США от импорта критически важных минералов и возможного нарушения работы цепочек поставок, которые используют критически важные минералы для различных конечных целей, включая оборонные и электронные применения. Китайские экспортные квоты на подмножество важнейших минералов, называемых редкоземельными элементами (РЗЭ), и сокращение Китаем поставок РЗЭ в Японию в 2010 усилили опасения по поводу уязвимости США.

В декабре 2017 года Указ президента 13817 «Федеральная стратегия по обеспечению безопасных и надежных поставок важнейших полезных ископаемых» поручил Министерству внутренних дел координировать свои действия с другими правоохранительными органами и публиковать список важнейших минералов. В мае 2018 года МВД опубликовало окончательный список из 35 важнейших минералов.

Беспокойство многих в Конгрессе возникло из-за цепочек поставок РЗЭ и РЗЭ, которые включают в себя другие мелкие минералы и металлы, используемые в небольших количествах для различных экономически значимых применений (например, ноутбуки, мобильные телефоны, электромобили и технологии использования возобновляемых источников энергии) и приложений национальной обороны. быть. Со временем беспокойство о доступе и надежности целых цепочек поставок редкоземельных и других полезных ископаемых также возросло. Действия Конгресса (например, Закон о разрешении на государственную оборону для FY2014, PL 113-66) привели к приобретению РЗЭ и других материалов для Запаса национальной обороны. В год 2017 Соединенные Штаты не имели первичного производства минералов 22 и были ограничены производством побочных продуктов минералов 5 в списке важнейших минералов. В отличие от этого, Соединенные Штаты являются ведущим производителем бериллия и гелия, и в США существует определенное первичное производство других важных минералов 9. Китай считается ведущим в мире производителем минералов и металлов 16, которые считались критическими. Хотя в Китае нет ни одного монопольного производителя, Китай как нация является доминирующим или монопольным производителем иттрия (99%), галлия (94%), металлического магния (87%), вольфрама (82%), висмута (80%) и редкоземельных элементов. (80%).

Соединенные Штаты на 100% зависят от импорта минералов 14 в списке критических минералов (за исключением небольшого объема переработки). Эти полезные ископаемые трудно заменить ресурсами в экономике США и приложениях национальной безопасности; Они включают, среди прочего, графит, марганец, ниобий, редкоземельные элементы и тантал. Соединенные Штаты полагаются больше чем на 75% на дополнительные критические минералы 10: сурьму, барит, боксит, висмут, калий, рений, теллур, олово, титановый концентрат и уран.

Текущая цель минеральной политики США заключается в содействии адекватным, стабильным и надежным поставкам материалов для национальной безопасности США, экономического процветания и промышленного производства. Политика США в отношении полезных ископаемых придает большое значение развитию внутренних поставок критически важных материалов и поощряет местный частный сектор к производству и переработке этих материалов. Но некоторые виды сырья в Соединенных Штатах не существуют в экономических количествах, и перерабатывающие, производственные и другие компании, занимающиеся переработкой и переработкой нефти в Соединенных Штатах, могут быть неэффективными в глобальном масштабе. У Конгресса и других политиков есть несколько законодательных и административных вариантов, которые следует учитывать при принятии решения о том, как и если да, то как им следует учитывать роль США и критический дефицит полезных ископаемых.

Введение

- Президент Трамп и несколько американских законодателей выразили обеспокоенность по поводу зависимости США от импорта критически важных минералов и уязвимости к критическим сбоям в цепочке поставок для различных конечных применений, в том числе для обороны и электроники. Китайские экспортные квоты для своего рода критических минералов как редкоземельные элементы (РЗЭ) упоминаются и сокращение Китая редкоземельных поставок в Японию из-за Seestreitfalls в 2010 представлены для Соединенных Штатов вызова пробуждению для монопольного контроля Китая в глобальной РЗЭ -Angebots представляет.

- Меры, принятые Китаем, привели к рекордным ценам на редкоземельные элементы и начали проливать свет на потенциальные риски поставок и уязвимости цепочки поставок для редкоземельных элементов и другого сырья и металлов, используемых, в частности, для национальной обороны, энергетических технологий и электронной промышленности. Конечное использование необходимо. Законодатели США приняли законы и дали рекомендации о том, как учесть потенциальный риск поставок и уязвимость редкоземельных материалов и счетов, которые будут способствовать развитию местных рудников редкоземельных элементов. После 2010 года директивные органы столкнулись с различными политическими проблемами, в том числе с необходимостью внутренней цепочки поставок для устранения потенциальных рисков поставок и обеспечит ли альтернативная цепочка поставок RRE за пределами Китая надежный и менее рискованный доступ к RRE для союзников? По мере развития событий в 2010-х годах стало ясно, что обеспечение запасов за пределами Китая было недостаточным и что доступ и надежность всей цепочки поставок редкоземельных элементов и других полезных ископаемых с экономической точки зрения и национальной безопасности также находятся под угрозой. . Обеспокоенность многих в Конгрессе возросла с цепочек поставок редкоземельных и редкоземельных элементов до других более мелких минералов или металлов, используемых в небольших количествах для различных экономически значимых применений.

- Эти побочные металлы используются в относительно небольших количествах в повседневных приложениях, таких как ноутбуки, мобильные телефоны и электромобили, технологии использования возобновляемых источников энергии и приложения для национальной обороны.

От 2010 до сегодняшнего дня

После того, как действия Китая в 2010 году помогли поднять цены на различные элементы, Конгресс первоначально сосредоточился на поставках редкоземельных элементов (например, там, где в США может начаться производство новых редкоземельных элементов). С 2010 года было принято несколько законов, которые будут использовать различные варианты политики и подходы - от планирования до реализации производства РЗЭ.

В 2010 единственный редкоземельный рудник в США находился в Маунтин-Пасс, штат Калифорния, принадлежащий Molycorp, Inc. С середины 1960 до 1980 рудник Molycorp Mountain Pass был ведущим в мире источником редкоземельных оксидов. Однако к году 2000 почти все отделенные редкоземельные металлы были импортированы, особенно из Китая. Molycorp, Inc. 2002 прекратил добычу на своем руднике из-за переизбытка в Китае REE и более рентабельного производства, а также ряда экологических проблем (таких как трубопровод с загрязненной водой) и проблем с регулированием на Mountain Pass.

Между 2010 и 2012 существовал ряд экологических факторов (таких как трубопровод с загрязненной водой) на горном перевале и нормативные вопросы, поэтому Molycorp, Inc. 2002 прекратила добычу на своем руднике.

- Как создать полностью интегрированную цепочку поставок внутри страны?

- Нужна ли внутренняя цепочка поставок для устранения потенциальных рисков доставки?

и

- Будет ли альтернативная цепочка поставок за пределами Китая обеспечивать надежный и менее рискованный доступ к необходимым редкоземельным элементам, поскольку Китай находится в монопольном положении во всех аспектах цепочки поставок редкоземельных элементов?

Еще одной неотложной проблемой были уровни инвестиций и навыков, необходимые для создания надежной цепочки поставок за пределами Китая.

В 2012 году Molycorp, Inc. вновь открыла шахту Mountain Pass, а Lynas Corporation, Ltd. начал производство в Австралии, добавив больше редкоземельных элементов в глобальный ассортимент, хотя большая часть производства была произведена из легких редкоземельных элементов (LREE), чтобы построить цепочку поставок за пределами Китая.

В 2012 году Molycorp, Inc. вновь открыла шахту Mountain Pass, а Lynas Corporation, Ltd. начал производство в Австралии, добавив больше редкоземельных элементов к мировым поставкам - хотя большая часть производства приходилась на легкие редкоземельные элементы (LREE), тяжелые редкоземельные элементы (HREE) необходимы для постоянных магнитов - наиболее быстро растущее использование для Редкоземельные элементы в это время. Постоянные магниты - важные компоненты национальных ракетных систем, ветряных турбин и автомобилей. С ростом цен спрос вернулся, поскольку некоторые компании начали использовать меньше РЗЭ, пробовать их заменители или диверсифицировать свои источники сырья за пределами Китая. В связи с производством в Китае (включая незаконное производство) на многие виды электрического и электронного оборудования было больше предложения, чем спроса, и цены упали. Рудник Mountain Pass был экономически неприемлемым из-за резкого падения цен и задолженности Molycorp. Molycorp подала заявление о защите от банкротства согласно главе 2015 в июне 11 года. В июне 2017 года компания MP Mine Operations LLC (MPMO) приобрела шахту Mountain Pass за 20,5 млн долларов. MPMO - это консорциум под руководством США, в котором китайская компания Leshan Shenghe Rare Earth Company владеет миноритарным пакетом акций в размере 10% без права голоса. Сообщается, что в 2018 году ММПО возобновило добычу на горном перевале. См. Таблицу 1 с хронологией Molycorp. В марте 2019 года китайское правительство объявило о сокращении квот на производство РЗЭ и предложило, чтобы РЗЭ, произведенные в Китае, продавались в Китае только для их внутреннего производства.

Таблица 1. Расписание выбранного Molycorp, Inc. в отношении деятельности

Середина 1960er до 1990er лет

Шахта Molycorp Mountain Pass была ведущим в мире источником редкоземельных оксидов в годы 1960-1980. Производство в США начало быстро сокращаться в годы 90, так как более экономически эффективное производство в Китае начало усиливаться.

До 2000

Почти все отделенные редкоземельные металлы в Соединенных Штатах были импортированы, особенно из Китая.

2002

Molycorp прекратил добычу на своем руднике из-за переизбытка и более дешевой добычи в Китае, а также из-за ряда экологических проблем (таких как трубопровод с загрязненной водой) и проблем с регулированием на Горном перевале. С тех пор Соединенные Штаты потеряли почти всю свою инфраструктуру в цепочке поставок редкоземельных элементов, включая интеллектуальные возможности.

2008

При новом владельце Molycorp начала кампанию по изменению позиции редкоземельных элементов в Соединенных Штатах с помощью своей бизнес-модели «шахта к магниту» (вертикальная интеграция).

2011

Molycorp заложил фундамент для новой сепарационной установки на руднике Mountain Pass, чтобы обеспечить запатентованный процесс отделения оксидов, предназначенный для уменьшения количества реагентов и повторного использования сточных вод. Поэтому система утилизации не требуется.

(Апрель) Molycorp приобрела свою японскую дочернюю компанию Santoku America в Толлзоне, штат Аризона, и переименовала ее в Molycorp Metals and Alloys (MMA). Это приобретение было частью стратегии компании по превращению в вертикально интегрированную компанию. Были изготовлены как сплавы неодим-железо-бор (NdFeB), так и самарий-кобальт (SmCo), которые используются в производстве постоянных магнитов. Molycorp Metals and Alloys был единственным в США производителем, производящим сплав NdFeB.

(Апрель) Molycorp приобрела 90,023% контрольного пакета акций AS Silmet (переименованный в Molycorp Silmet), эстонского производителя редкоземельных элементов и драгоценных металлов.

(Ноябрь) Molycorp создала совместное предприятие с Daido Steel и японской корпорацией Mitsubishi для производства редкоземельных спеченных магнитов (NdFeB) в Японии, которые были проданы на мировом рынке.

2012

(Июнь) Molycorp приобрела компанию Neo Materials Technology, Inc., базирующуюся в Торонто (переименованную в Molycorp Canada), с оборудованием для обработки порошков редкоземельных и постоянных магнитов в Китае. Molycorp возобновил производство редкоземельных элементов.

2015

(Июнь) Molycorp подает заявку на защиту от банкротства по главе 11.

2016

(Август) Neo Performance Materials образована после реорганизации Molycorp в качестве частной компании. Molycorp остается независимым лицом как владелец шахты Mountain Pass.

2017

Neo Performance Materials завершает IPO на фондовой бирже Торонто.

2017

(Июнь) Консорциум MP Mine Operations, LLC (MPMO), состоящий из JHL Capital Group, LLC (также известной как MP Materials) (65%), QVT Financial LP (25%) и Leshan Shenghe Rare Earth Company (10%) - покупает шахту Mountain Pass Mine за 20,5 миллиона долларов.

2018

(Январь) По данным MPMO, добыча на горном перевале была возобновлена в январе 2018. На момент написания этой статьи производственные данные еще не были доступны.

Источники: CRS через CRS Report R41347, Rare Earth Elements: The Global Supply Chain, Marc Humphries и статьи с http://www.mining.com, в том числе «Molycorp Thrown a Lifeline» (31 августа 2016 г.) и «Mountain Pass продает за 20.5 миллиона долларов »(16 июня 2017 г.) Эндрю Топфа.

Как упоминалось ранее, уязвимость рассматриваемых RRE распространялась на критические минералы. Оценки с использованием матрицы критичности идентифицировали минералы (такие как редкоземельные элементы, кобальт и тантал), которые могут испытывать нехватку ресурсов и ставить под угрозу экономику и национальную безопасность. Национальный исследовательский совет, Департамент энергетики (DOE) и Массачусетский технологический институт (MIT) провели всестороннюю оценку критичности еще в недавней дискуссии о риске поставок минералов и потенциальном спросе на минералы в секторе энергетических технологий. Многие другие, такие как Nassar, Du и Graedel, начиная с 2010, решают проблему критичности и риска поставок и предлагают множество моделей, которые исследуют риск поставок и уязвимости, связанные с этими минералами. Целью данного отчета не является оценка этих моделей.

интерес Конгресс

Предлагаемые выводы Конгресса, которые упоминаются в серии законопроектов со времен 111. Конгресс по критическим минералам, включают в себя:

Страны с развивающейся экономикой увеличивают спрос на редкоземельные элементы по мере их индустриализации и модернизации;

Разнообразие полезных ископаемых имеет важное значение для экономического роста и инфраструктуры;

Соединенные Штаты обладают огромными природными ресурсами, но в то же время становятся все более зависимыми от импорта;

На разведку сырья в Соединенных Штатах приходится около 7% от общего объема в мире (по сравнению с 19% в первые годы 90);

Тяжелые редкоземельные элементы имеют решающее значение для национальной обороны;

Китай обладает монопольным контролем над цепочкой создания стоимости редкоземельных элементов, и американские компании и другие компании передают технологии в Китай для получения доступа к редкоземельным и последующим материалам;

Регулирование тория является препятствием для развития редких земель в Соединенных Штатах;

Осведомленность Конгресса о том, что Китай может нарушить поставки США редких земель и других важных минералов;

Важно развивать отечественную производственную базу для производства стратегических и критических полезных ископаемых; и

Соединенные Штаты должны взять на себя определенный риск в виде помощи для внутренних инвестиционных возможностей.

Комитет Сената по энергетике и природным ресурсам провел 14 мая 2019 года слушание по стр. 1317 Американского закона о минеральной безопасности «Изучение пути к достижению минеральной безопасности». 115-й Конгресс провел в Конгрессе два слушания по важнейшим минералам. : один - 12 декабря 2017 г. Подкомитетом Палаты представителей по энергетическим и минеральным ресурсам для «Исследования последствий зависимости Америки от иностранных минералов», а второй - 17 июля 2018 г. Комитетом Сената по энергетике и природным ресурсам для более критического рассмотрения окончательного списка. Минералы.

"12 115-й Конгресс провел в Конгрессе два слушания по важнейшим минералам: одно 12 декабря 2017 года подкомитетом Палаты представителей по энергетическим и минеральным ресурсам по" Исследованию последствий зависимости Америки от иностранных минералов ", а второе - 17 июля. Комитет Сената по энергетике и природным ресурсам в 2018 г., чтобы рассмотреть окончательный список критически важных минералов.

Варианты создания надежных цепочек поставок этих полезных ископаемых и металлов включают варианты государственной политики в области ресурсов и минерального сектора. Правительство и многие представители конгресса сгруппировали опасения по поводу зависимости от импорта и развития внутренних поставок в серию политических предложений, направленных на упрощение процесса лицензирования производства важнейших полезных ископаемых внутри страны и потенциальное открытие большего публичного пространства для разведки полезных ископаемых. Отчет Геологической службы США (USGS) 2017, Критические минеральные ресурсы США, представляет свои минеральные рейтинги критических минералов 23 для страны в целом, но не раскрывает, что может быть доступно в штатах, где существует много из них. Законодательные предложения рассматриваются. Другие члены Конгресса хотят быть уверены, что если будет введена более эффективная процедура лицензирования, все механизмы защиты окружающей среды и общественного влияния останутся без изменений, если не улучшатся.

Сфера охвата этого отчета

В этом отчете рассматривается процесс составления списка критических минералов, почему эти минералы считаются критическими, где происходит добыча и в каких странах существуют самые большие запасы критических минералов. В нем дается краткий обзор требований к материалам для литий-ионных батарей, а также солнечных и ветровых турбин и обсуждение цепочек поставок редкоземельных элементов и тантала. Этот отчет также включает нормативно-правовую базу для внутреннего производства полезных ископаемых, законодательные предложения, инициативы (и действия) Конгресса и исполнительной власти, а также обзор политики США в отношении важнейших полезных ископаемых.

Существует целый ряд политических вопросов, связанных с важнейшими минеральными ресурсами США, таких как торговая политика (особенно Китай) и конфликтные минералы, если не считать двух. Обработка этих вопросов выходит за рамки данного отчета.

Краткая история политики США в отношении критических минералов и материалов

Полезные ископаемые для национальной безопасности уже давно вызывают озабоченность в Соединенных Штатах. Например, были опасения по поводу нехватки свинца для пуль в первые годы 1800. Во время Второй мировой войны и Корейской войны существовал дефицит материалов, который способствовал формированию запасов национальной обороны. Текущий запас стратегических и критических полезных ископаемых и материалов был разработан для решения национальных чрезвычайных ситуаций, связанных с вопросами национальной безопасности и обороны; он не был создан как экономический резерв.

1939, после вторжения Германии в Польшу, Закон о стратегических материалах 1939 (50 USC §98, PL 76-117) уполномочил США создать стратегический запас материалов. Затем 1946 принял Закон о запасах стратегических и критических материалов, чтобы подготовить Соединенные Штаты к национальным военным чрезвычайным ситуациям и предотвратить нехватку материалов. Закон 1946 (PL 79-520) устанавливает целевую сумму в 2,1 миллиардов долларов на материалы, которые должны быть потрачены на складирование. Конгресс увеличил свои складские запасы до 4 миллиардов долларов за четыре года (1950-1953). Закон об оборонном производстве 1950 (50 USC §4501, PL81-774) добавил 8,4 10 миллиардов долларов на расширение поставок стратегических и критических материалов.

1951 сформировал Комиссию по материальной политике (также известную как Комиссия Пэли) для президента Трумэна, которая рекомендовала запас стратегических материалов и использование более дешевых иностранных источников. Президент Эйзенхауэр установил долгосрочные цели хранения во время чрезвычайного положения в стране, чтобы предотвратить дефицит во время Второй мировой войны и Корейской войны.

Первоначальный срок действия чрезвычайной ситуации, который должен был охватывать запасы, составлял три года, но позднее был сокращен до одного года. Тем не менее, с принятием Закона о пересмотре запасов стратегических и критических запасов полезных ископаемых 96 (PL 41-1979) было восстановлено трехлетнее военное обстоятельство в качестве критерия для целей хранения. Финансирование акций было впоследствии увеличено до 20 миллиардов долларов.

В эпоху холодной войны запасы национальной обороны (NDS) имели множество стратегических и критических материалов. В начале 90, после холодной войны с Советским Союзом, Конгресс США поддерживал модернизацию и модернизацию стратегических запасов. До финансового года 1993 в Законе о разрешении на государственную оборону (NDAA) финансового года 1993 (PL 102-484) была утверждена крупная распродажа устаревших и избыточных материалов 44 в его запасах, таких как металлический алюминий, феррохром, ферромарганец, кобальт, никель, серебро и олово. цинк. Большая часть этих материалов была продана частному сектору. Доходы от этих продаж были переведены в другие федеральные или оборонные программы.

Современный инвентарь

1988 поручил заместителю государственного секретаря по закупкам, технологиям и логистике управлять складскими запасами и оперативной деятельностью NDS директору Агентства оборонной логистики (DLA). Помимо прочего, DLA управляет текущей работой складской программы.

Текущий инвентарь содержит материалы 37 стоимостью в миллиарды долларов. Большая часть материалов - это обработанные металлы или другие продукты, находящиеся ниже по течению, такие как металлические стержни из камбия (ниобия), металлический германий, металлический тантал, металлический лом, бериллиевые стержни, кристаллы кварца и металлический титан.

Действия Конгресса по состоянию на 2014 привели к приобретению РЗЭ и других материалов для NDS. DLA приобретает шесть материалов на основе NDAA для финансового года 2014: ферро-ниобий; диспрозия металла; оксид иттрия; Кадмий цинка Telluridsubstrate; Литий-ионный предшественник; и триамин тринитробензол.

В финансовом году 2016 DLA добилась прогресса в достижении своих целей по производству высокочистого металлического иттрия и диспрозия в финансовом году 2014. НСР инициировал программу по разработке экономичных методов переработки отходов, полученных из отходов и отходов. Цель состояла в том, чтобы изучить технологии, чтобы определить, возможна ли переработка в Соединенных Штатах. Работа над целью этого проекта продолжается.

В дополнение к приобретению и модернизации, Конгресс одобрил предложение Министерства обороны США о продаже материалов, которые были рассмотрены вне рамок программных требований в соответствии с FDA2017 NDAA (PL 114-328).

Инициативы и меры по критическим минералам

Разработка списка критических полезных ископаемых

В EO 13817 «Федеральная стратегия по обеспечению безопасных и надежных поставок критически важных минералов», опубликованном 20 декабря 2017 г., Министерству внутренних дел было поручено координировать свои действия с другими ведомствами для составления списка в федеральном реестре. опубликовал критические минералы через 60 дней после первого издания. 17 декабря 2017 года министр внутренних дел издал Распоряжение Секретариата (№ 3359, Критическая независимость и безопасность минералов), поручившее Геологической службе США (USGS) и Бюро землепользования (BLM) составить список. Агентства DOI в сотрудничестве с другими (например, Министерством обороны, Министерством энергетики и членами Подкомитета Национального совета по науке и технологиям по цепочкам поставок важнейших и стратегических полезных ископаемых [CSMSC]) составили нерейтинговый список из 35 минералов в соответствии с определенными критериями. В мае 2018 года министр внутренних дел опубликовал окончательный список важнейших полезных ископаемых.

В качестве отправной точки для составления списка USGS использовала метод раннего предупреждения о критических минералах, разработанный CSMSC. Одним из используемых показателей был индекс Херфиндаля-Хиршмана, который измеряет концентрацию производства по стране или компании. Другим используемым показателем был Всемирный индекс управления, который использовался для определения политической нестабильности страны и основан на шести показателях. Методология раннего предупреждения представляет собой двухэтапный процесс. На первом уровне используется среднее геометрическое значение трех индикаторов для определения того, является ли минерал потенциально критическим: риск предложения (концентрация производства), рост производства (изменение размера рынка и геологических ресурсов) и динамика рынка (изменение цены). На втором этапе используются результаты первого этапа, чтобы определить, какой из потенциально критических минералов требует углубленного анализа.

При разработке списка USGS также опиралась на данные о чистых перемещениях при импорте; его профессиональная бумага 1802, NDAA FY2018 (PL 115-91) от DOD; Данные по урану Управления энергетической информации США (EIA); и вклад нескольких экспертов. Геологическая служба США установила порог, выше которого минералы были классифицированы как критические. Некоторые минералы ниже порога, которые имели критическое применение, также были включены в список. Геологическая служба США использовала анализ цепочки поставок, чтобы включить некоторые металлы, такие как алюминий, поскольку Соединенные Штаты полагаются на 100% на боксит, основной минерал для производства алюминия.

Неклассифицированный список минералов 35 не указывает уровень критичности для одних по сравнению с другими. Это важно, поскольку некоторые более ранние исследования показали, что запасы металлов платиновой группы, РЗЭ, ниобия и марганца потенциально гораздо более уязвимы, чем литий, титан и ванадий. Кроме того, РЗЭ не разбиты по элементам. Некоторые из тяжелых редкоземельных элементов оказались более критичными и подверженными дефициту ресурсов, чем некоторые более легкие элементы.

Другие федеральные меры для критических полезных ископаемых

Помимо разработки списка важнейших полезных ископаемых, Конгресс и различные правоохранительные органы вложили средства в другие мероприятия, связанные с важнейшими полезными ископаемыми. Инвестиции в исследования и разработки (НИОКР) рассматриваются многими экспертами (например, Министерством энергетики, Массачусетского технологического института и др.) Как критически важные для поддержки и разработки новых технологий, которые влияют на три основные области: повышение эффективности использования материалов, заменителей или альтернатив для важнейших минералов и вторичная переработка. критические минералы. Ниже вы найдете сводку отдельных текущих исследований и разработок, а также информационно-аналитической деятельности федерального правительства по важнейшим минералам в федеральных органах власти.

Департамент энергетики

Поворотный стол для важных материалов

Заявка Министерства энергетики на 2019 финансовый год включала финансирование исследований и разработок редкоземельных элементов и других критически важных материалов. «Центр критических материалов» Министерства энергетики США проводит исследования и разработки по ряду важнейших проблем с материалами, в том числе по переработке отходов, чтобы свести к минимуму возможные перебои в цепочке поставок РЗЭ. Финансирование программы составляло 2017 миллионов долларов в год в течение последних трех финансовых лет (2019 финансовый год - 25 финансовый год), поскольку 2019 финансовый год является третьим годом ее второй пятилетней исследовательской фазы. Конгресс одобрил эту поддержку, несмотря на предложение администрации Трампа отменить программу в 2019 и 2020 финансовом году. Центр критических материалов финансируется Консорциумом исследований и разработок в области перспективного производства в рамках программы Министерства энергетики США по энергоэффективности и возобновляемым источникам энергии.

РЗЭ из угля

Кроме того, в 2019 финансовом году Министерство энергетики предложило запустить свою инициативу по критическим материалам в рамках программы исследований и разработок в области ископаемой энергии в рамках программы Advanced Coal Energy Systems для изучения новых технологий утилизации электронных отходов из угля и побочных продуктов угля. Конгресс предоставил финансирование для этого проекта при администрации Обамы во время программы НИОКР Национальной лаборатории энергетических технологий (NETL), хотя заявки на финансирование не поступало. На 2019 финансовый год администрация Трампа подала заявку на финансирование Инициативы по критическим материалам в размере 30 миллионов долларов; Конгресс решил поддержать инициативу 18 миллионами долларов.

Отчет по критическим минералам

В декабре 2010 и декабре 2011 Министерство энергетики опубликовало отчеты о стратегии для критических материалов. В этих отчетах рассматриваются и составляются прогнозы спроса на редкоземельные элементы и другие элементы, необходимые для многочисленных применений в области энергетики и электроники. Обновленная информация об этом исследовании находится в стадии подготовки, согласно DOE.

Министерство внутренних дел

Национальный информационный центр полезных ископаемых USGS ежегодно представляет сводную информацию о важнейших видах деятельности в области полезных ископаемых в сводном отчете по минеральным сырьевым товарам и ежегоднике полезных ископаемых. USGS также предоставляет оценки минеральных ресурсов и выпустила исследование по минеральным ресурсам 2017 для 23, все из которых были оценены правительством как критические. В год 2010 USGS опубликовало отчет о потенциале редкоземельных элементов в Соединенных Штатах. В 2017 USGS в сотрудничестве с штатом Аляска опубликовала отчет о критических и ценных минералах на Аляске и провела пространственный анализ, который выявил критический минеральный потенциал на Аляске. Результаты анализа предоставили новую информацию о районах на Аляске, которые могут содержать месторождения критических полезных ископаемых.

Министерство обороны

В оценке, проведенной министерством обороны США, о промышленной базе и стабильности цепочки поставок в обрабатывающей промышленности и оборонной промышленности США приводятся разделы, посвященные важнейшим минералам и последствиям для национальной безопасности. Министерство обороны продолжает выполнять свои задачи по инвентаризации различных критически важных материалов и финансирует небольшие проекты в области НИОКР, связанных с редкими землями.

В 2009 Управление промышленной политики провело обзор цепочки поставок редкоземельных минералов. Канцелярия министра обороны рассмотрела свои запасы национальной обороны и выпустила доклад, озаглавленный «Изменение конфигурации отчета по национальной обороне перед Конгрессом».

В рамках Закона Айка Скелтона о разрешении национальной обороны на 2011 финансовый год (раздел 843 PL 111-383) Конгресс поручил Министерству обороны США подготовить «Оценку и план для критически важных редкоземельных материалов в оборонных приложениях» и к 6 июля 2011 г. докладывать ряду комитетов Конгресса. Оценка Министерства обороны и финансирование Конгресса поддержали новые цели лагеря для HREE.

В апрельском интервью Bloomberg News с 2012 директор DOD по промышленной политике сказал, что DOD использует менее 5% редкоземельных элементов, используемых в Соединенных Штатах, и что DOD внимательно следит за рынком редкоземельных материалов. выявить предполагаемые недостатки или сбои в выполнении требований развертывания.

Офис по научно-технической политике в Белом доме

В 2010 году Управление по научно-технической политике (OSTP) Белого дома сформировало Межведомственную рабочую группу по цепочкам поставок важнейших и стратегических полезных ископаемых. Основное внимание группы уделяется установлению важнейших приоритетов минерального сырья и в качестве механизма раннего предупреждения о дефиците, установлению федеральных приоритетов НИОКР, обзору национальной и глобальной политики в отношении важнейших и стратегических полезных ископаемых (например, хранение, переработка, торговля и т. Прозрачность информации.

Подкомитет Национального совета по науке и технологиям Белого дома по цепочкам поставок важнейших и стратегических полезных ископаемых подготовил отчет, в котором описывается методология отбора для оценки важнейших минералов. Подход «раннего предупреждения» о проблемах с поставками материалов был впервые включен в качестве политической цели США в Закон о национальной политике в области материалов и полезных ископаемых, исследованиях и разработках 1980 года (30 USC §1601) (PL 96-479).

Поставка: добыча и ресурсы критических полезных ископаемых

Производство / поставка

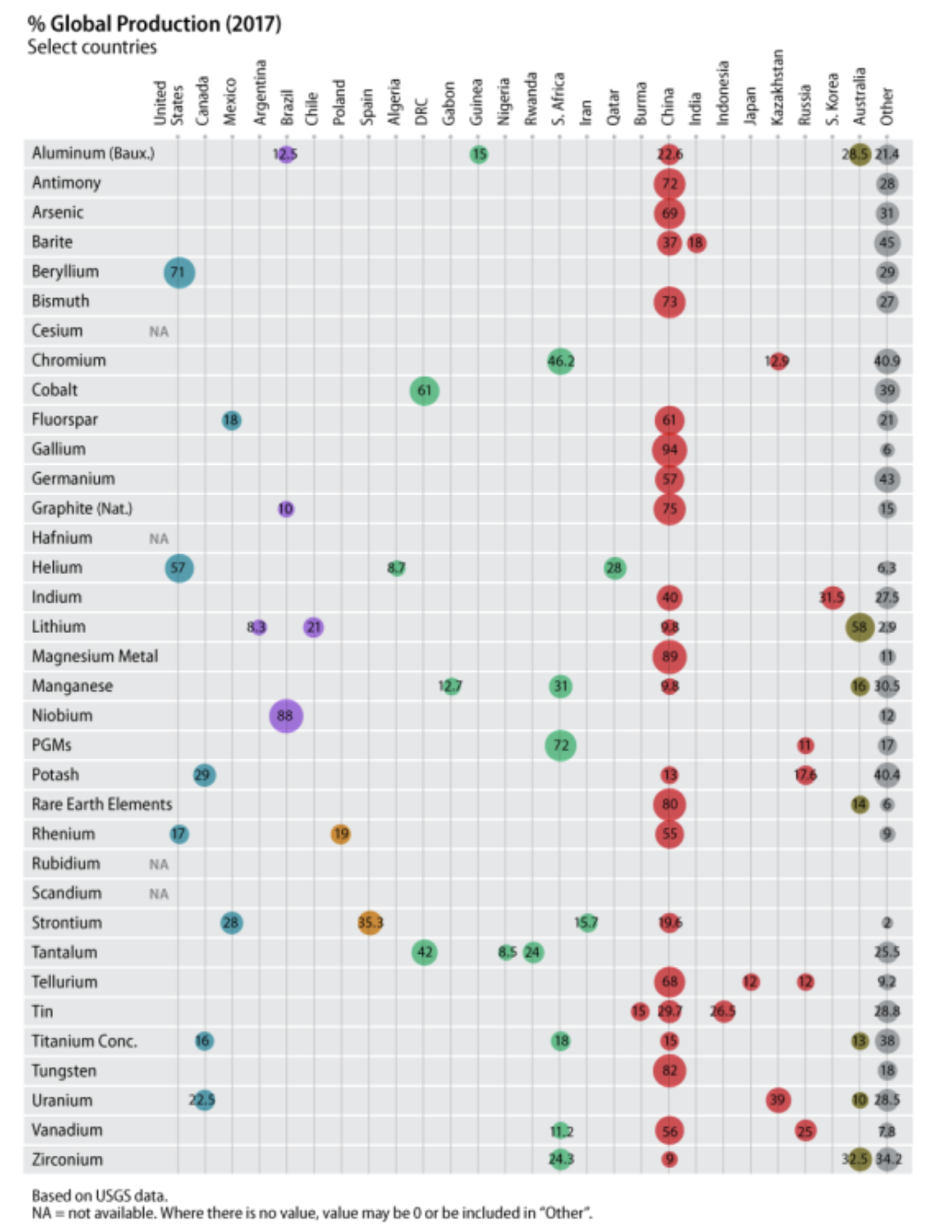

Согласно отчету USNS по минеральным сырьевым товарам 2019, Китай является производителем номер один минералов и металлов 16, классифицированных как критические. Хотя в Китае нет ни одного монопольного производителя, Китай как нация является монополярным производителем иттрия (99%), галлия (94%), металлического магния (87%), вольфрама (82%), висмута (80%) и редкоземельных элементов (80) %). Китай также производит около 60% или более в мире графита, германия, теллура и плавикового шпата. В год 2017 в Соединенных Штатах не было первичного производства минералов 22 и не было побочного производства пяти минералов в списке важнейших минералов. В США имеется некоторая первичная добыча девяти минералов, и Соединенные Штаты являются ведущим производителем бериллия и гелия (см. Таблицу 2, рисунок 1).

У Китая был прирост производства, который был намного выше остального мира. В 2003 Китай уже доминировал в производстве графита, индия, соединений магния, металлического магния, РЗЭ, вольфрама, ванадия и иттрия, укрепив свой производственный статус как номер один примерно десятилетие спустя. Китайские производители не только стремятся расширить свои внутренние производственные мощности, но и продолжают заключать долгосрочные контракты на поставку или партнерские отношения по всему миру, особенно в Африке (кобальт и тантал), Австралии (литий) и Южной Америке (литий).

Доминирующим регионом производства хрома, марганца, металлов платиновой группы, тантала и кобальта является южная часть Африки. По данным USGS, в Бразилии производится 88% ниобия в мире, а на долю Австралии приходится 58% мирового производства лития. Согласно данным USGS, в критических минералах доминирует одна страна-производитель: ниобий из Бразилии, кобальт из Демократической Республики Конго (ДРК), металлы платиновой группы из Южной Африки, РЗЭ (включая иттрий) и вольфрам из Китая.

Добыча полезных ископаемых и минерально-сырьевой потенциал в федеральном государстве

Актуальная информация о добыче полезных ископаемых в федеральном государстве недоступна в DOI. Правительственное ведомство по подотчетности (GAO) заявило в отчете 2008, что DOI не уполномочен собирать информацию от операторов рудников о количестве добытых полезных ископаемых или о количестве запасов полезных ископаемых на общественных землях, и нет никаких обязательств для Оператор должен сообщать производственную информацию федеральному правительству.

Однако в предыдущих отчетах DO50 и GAO51, составленных в ранних 90, сообщалось, что золото, медь, серебро, молибден и свинец были пятью доминирующими минералами, которые высадились в федеральных землях в соответствии с Общим законом о добыче полезных ископаемых 1872 (30 USC §). §21-54) были повышены. В настоящее время подавляющее большинство работ по добыче золота в штате Невада основано на предыдущей информации DOI. Отчет DOI также показал, что добыча полезных ископаемых в федеральном штате составила около 6% от стоимости всех полезных ископаемых, произведенных в Соединенных Штатах. Существует неопределенность в отношении того, сколько минералов производится в федеральных округах. Большинство полезных ископаемых, классифицированных как критические, могут быть обнаружены в соответствии с Общим законом о разработке месторождений 1872 для штатов США; Полная информация о том, какие полезные ископаемые находятся и производятся в федеральных землях, является неполной. Остается открытым вопрос, в какой степени существует критический минерально-сырьевой потенциал в государстве. До тех пор, пока из оценок минеральных ресурсов федеральных земель не станет известно больше, будет трудно определить влияние открытия федеральной земли под застройку, которая в настоящее время выводится из разработки полезных ископаемых.

Некоторые сторонники добычи полезных ископаемых поддерживают развитие местных цепочек поставок важнейших полезных ископаемых. Другие заинтересованные стороны поддерживают диверсифицированный портфель надежных поставщиков, особенно когда иностранные источники более экономичны или когда внутреннее производство (или производство) неэкономично, технически неработоспособно или экологически неприемлемо.

В дополнение к поставке продукции

Существует шесть важнейших минералов, классифицированных как побочные продукты: индий, теллур, галлий, германий, кобальт и рений. Есть важные различия между основным продуктом и поставкой побочного продукта. Поставка побочных продуктов ограничена производительностью основного продукта. Например, количество индия, которое может быть произведено в цинке, не должно превышать количество индия в цинковой руде. Поскольку производство основного продукта продолжается, поставка побочных продуктов может быть ограничена, поскольку более высокая цена побочного продукта не увеличивает его предложение напрямую. Даже в долгосрочной перспективе количество побочных продуктов, которые могут быть экономически извлечены из руды, ограничено. То есть предложение побочных продуктов является относительно неэластичным (то есть не особенно реагирует на повышение цен на побочный продукт). Для побочных продуктов именно цена основного продукта, а не побочный продукт, стимулирует усилия по увеличению предложения. Но достаточно высокая цена побочных продуктов может способствовать появлению новых технологий, которые позволяют лучше извлекать побочные продукты из основного продукта. Может случиться так, что основной продукт содержит больше побочных продуктов, чем необходимо для удовлетворения спроса. В этом случае заводы по переработке побочных продуктов должны быть расширены таким образом, чтобы мощность по переработке побочных продуктов не стала ограничивающим фактором в поставках побочных продуктов.

Другое важное различие между побочным продуктом и основным продуктом состоит в том, что только затраты, связанные с производством побочного продукта, влияют на предложение побочного продукта. Общие затраты (затраты, связанные с производством обоих продуктов) покрываются за счет основного продукта и не влияют на поставку побочных продуктов. Побочные продукты обычно доступны по более низкой цене, чем тот же продукт, который производится в другом месте в качестве основного продукта (например, РЗЭ, производимые в качестве побочного продукта железной руды в Китае, будут иметь более низкие производственные затраты, чем РЗЭ в других странах мира. производится как основной продукт).

Побочные продукты, как правило, не являются бесплатными продуктами, что означает, что они являются дорогостоящими для производства. Побочные продукты могут быть бесплатными, если выполняются два условия:

(1) Подготовка основного продукта должна требовать отделения побочного продукта, и

(2) после разделения, дополнительная обработка побочных продуктов не требуется.

Мировое производство минералов

Таблица 2 содержит данные о мировом производстве важнейших полезных ископаемых и ведущих стран-производителей. Данные показывают, что после 2000 производство увеличилось почти для всех критических минералов, многие из которых удвоились в производстве (например, хром, индий, литий, марганец, ниобий и тантал) или утроились (например, кобальт, галлий и теллур) ).

Таблица 2. Критические полезные ископаемые: мировое производство и ведущие производители, отдельные годы

(Данные в тоннах (тонн) или млн. Тонн (тонн), если не указано иное)

| Минеральные | Глобальное производство | Ведущий Производители в 2017 |

Комментарии | |||

| 2000 | 2010 | 2017 | ||||

| Алюминий (боксит) | 135.0 мт | 209.0 мт | 309 мт | Австралия (28.5%), Китай (22.6), Бразилия (12.5%), Гвинея (15%), Другие (21.4%) |

В США не производится боксит | |

| сурьма | 118,000 тонн | 167,000 тонн | 137,000 тонн | Китай (72%), Другие (28%) | Относительно небольшое производство в США; никто не сообщил в 2017 | |

| мышьяк | 33,900 тонн | 52,800 тонн | 34,600 тонн | Китай (69%), Другие (31%) | Нет производства в США | |

| барит | 6.2 мт | 7.85 мт | 8.7 мт | Китай (37%), Индия (18%), Другие (45%) |

Нет производства в США | |

| бериллий | 280 тонн | 205 тонн | 210 тонн | США (71%), Другие (29%) | США является нетто-экспортером | |

| висмут | 5,880 тонн | 8,900 тонн | 17,100 тонн | Китай (73%), Другие (27%) | Нет производства в США | |

| цезий | NA | NA | NA | NA | Нет производства в США | |

| Chromium | 14.4 мт | 23.7 мт | 30.2 мт | Южная Африка (46.2%), Казахстан (12.9%), Другие (40.9%) | Нет производства в США | |

| Кобальт | 33,300 тонн | 89,500 тонн | 120 мт | DRC (61%), другие (39%) | Некоторое производство в США как побочный продукт меди | |

| плавиковый шпат | 4.5 мт | 6.0 мт | 5.7 мт | Китай (61%), Мексика (18%), Другие (21%) |

Нет производства в США | |

| галлий | 100,000 кг | 182,000 кг | 320,000 кг | Китай (94%), Другие (6%) | Небольшое количество галлия низкого качества как побочного продукта США | |

| германий | 71,000 кг | 118,000 кг | 106,000 кг | Китай (57%), Другие (43%) | Небольшое количество производства США в качестве побочного продукта цинковой руды | |

| Графит (Натуральный) | 571,000 тонн | 925,000 тонн | 897,000 тонн | Китай (75%), Бразилия (10%), Другие (15%) | Нет производства в США | |

| гафний | NA | NA | NA | NA | Озеро циркониевое | |

| гелий | 98 млн. Куб. | 75 мкм | 160 мкм | США (57%), Катар (28%), Алжир (8.7%), Другие (6.3%) | США является ведущим производителем | |

| Индий | 335 тонн | 609 тонн | 714 тонн | Китай (40%), Южная Корея (31.5%), Другие (27.5%) |

Данные для производства НПЗ | |

| Литий | 14,000 тонн | 28,100 тонн | 38,000 тонн | Австралия (58%),

Чили (21%), Китай (9.8%), Аргентина (8.3%), Другие (2.9%) |

Некоторое производство в США | |

| Магний Металл | 368,000 тонн | 757,000 тонн | 1.1 мт | Китай (89%), Другие (11%) | Некоторое производство в США | |

| Марганец | 7.28 мт | 13.9 мт | 17.3 мт | Южная Африка (31%), Австралия (16%), Габон (12.7%), Китай (9.8%), Другие (30.5%) | Нет производства в США | |

| ниобий | 32,600 тонн | 62,900 тонн | 69,100 тонн | Бразилия (88%), Другие (12%) | Нет производства в США | |

| Платина | 155,000 кг | 192,000 кг | 199,000 кг | Южная Африка (72%), Россия (11%) | Данные в этой строке представляют только платину. Производство палладия в количестве 225,000 кг разделено между двумя основными производителями - Южной Африкой (39%) и Россией (38%). Небольшое количество производства США | |

| Калийная соль (Поташ) | 25.3 мт | 33.7 мт | 41.4 мт | Канада (29%), Россия (17.6%), Китай (13%), Другие (40.4%) | Относительно небольшое производство в США (примерно 1%) | |

| Редкоземельные элементы | 83,500 тонн | 133,000 тонн | 132,000 тонн | Китай (80%), Австралия (14%), Другие (6%) | Нет производства в 2017. USGS оценивает производство в США в 15,000 тонн в 2018. | |

| рений | 28,400 кг | 47,200 кг | 51,600 кг | Китай (55%), Польша (19%), США (17%), Другие (9%) | Относительно небольшое количество производства в США как побочного продукта извлечения меди | |

| Рубидий | NA | NA | NA | NA | Нет производства в США | |

| Скандий | NA | NA | NA | NA | Нет производства в США | |

| стронций | 520,000 тонн | 405,000 тонн | 255,000 тонн | Испания (35.3%), Мексика (28%), Китай (19.6%), Иран (15.7%) | Нет производства в США | |

| тантал | 836 тонн | 681 тонн | 1,810 тонн | DRC (42%), Руанда (24%), Нигерия (8.5%), Другие (25.5%) | Нет производства в США | |

| Теллур | 125 тонн | NA | 470 тонн | Китай (68%), Япония и Россия около 12% каждая, остальные (9.2%) |

Некоторое производство в США как побочный продукт извлечения меди и свинца | |

| Оловянирование | 238,000 тонн | 256,000 тонн | 313,000 тонн | Китай (29.7%), Индонезия (26.5%), Бирма (15%), Другие (28.8%) | Нет производства в США | |

| Титан | 4.3 мт | 6.4 мт | 5.5 мт | Южная Африка (18%), Китай (15%), Канада (16%), Австралия (13%) |

Относительно небольшой объем производства в США | |

| вольфрама | 37,400 тонн | 68,800 тонн | 82,100 тонн | Китай (82%), Другие (18%) | Нет производства в США | |

| Уран | NA | 1,506 тонн | 1,021 тонн | Казахстан (39%, Канада (22.5%), Австралия (10%) | Некоторое производство в США | |

| Ванадий | 43,000 тонн | 57,600 тонн | 71,200 тонн | Китай (56%), Россия (25%), Южная Африка (11.2%) |

Нет производства в США | |

| Цирконий | 1.04 мт | 1.25 мт | 1.55 мт | Австралия (32.5%), Южная Африка (24.3%), Китай (9%), Другие (34.2%) |

Некоторое производство в США | |

Источник: USGS, Минеральные товарные сводки, 2019. Данные по урану от Управления энергетической информации.

Примечания: кг = килограммы; NA = не доступно. ДРК = Демократическая Республика Конго; США = США.

В таблице используются данные 2017 из отчета USGS Mineral Commodity, 2019, потому что в отчете содержатся фактические данные для 2017 и только оценочные данные для 2018.

Некоторые страны могут быть указаны в качестве ведущих производителей, но не указаны в качестве ведущих держателей запасов того же минерала в таблице 4.

Рисунок 1. Критические минералы: мировое производство (2017)

QИсточник: сгенерированная CRS иллюстрация, основанная на сводках USGS Mineral Commodity, 2019.

Примечания: Цветовые коды: Синий = Северная Америка; Фиолетовый = Южная Америка; Оранжевый = Европа; Зеленый = Африка и Ближний Восток; Красный = Азия и Россия; Темно-зеленый = Австралия; серый = другие страны, не упомянутые конкретно в предыдущих столбцах.

Вторичная переработка критических полезных ископаемых в Соединенных Штатах

Вторичное извлечение может происходить из отходов во время рафинирования и производства металла или из выброшенных конечных продуктов. Как показано в Таблице 3, в Соединенных Штатах многие (но не все) критически важные полезные ископаемые с высокой чистой импортной зависимостью в настоящее время практически не имеют добычи или запасов и практически не имеют вторичного извлечения.

В Соединенных Штатах наблюдается значительное вторичное извлечение девяти важнейших минералов в соответствии с кратким описанием минеральных сырьевых товаров USGS: алюминий, хром, кобальт, галлий, индий, металл магния, металлы платиновой группы, олово и титан. Хотя возможности США по вторичному извлечению металлов и других материалов между 1997 и 2016 не сильно возросли, темпы извлечения меняются каждый год. Сталь является наиболее распространенным материалом в Соединенных Штатах. Для отдельных металлов, таких как сталь, медь, алюминий, кобальт и хром, существует хорошо развитая инфраструктура для старых и новых отходов. Что касается многих других металлов, таких как марганец, редкоземельные элементы и ниобий, то в Соединенных Штатах их практически невозможно перерабатывать, поскольку они экономически или технически неустойчивы. Страны Европейского Союза, Японии и Южной Кореи наращивают свои усилия по вторичному восстановлению, поскольку страны с развивающейся экономикой (например, Китай и Индия) стремятся улучшить доступ к первичным материалам.

Количество большинства металлов и материалов, доступных для рециркуляции, вероятно, продолжит удовлетворять небольшую часть спроса, особенно по мере роста спроса. Уровень доступности (т. Е. Основанный на сроке полезного использования продукта) ограничивает возможность вторичной переработки. По данным Национального исследовательского совета, основным препятствием вторичному восстановлению в Соединенных Штатах является отсутствие четких руководящих принципов и программ на всех уровнях государственного управления по восстановлению материалов. В отсутствие национального мандата отчет Национального исследовательского совета показывает, что правительства штатов и местные органы власти, вероятно, продолжат «лоскутное одеяло» программ и политик.

Таблица 3 иллюстрирует тот факт, что в Соединенных Штатах очень мало вторичного извлечения критических минералов и металлов. Данные могут указывать на отсутствие инфраструктуры для вторичной добычи критических минералов и металлов. Экономические и технологические факторы также должны быть оценены на предмет того, перевешивают ли выгоды затраты на извлечение определенных материалов, в частности низкие уровни критических минералов, которые могут быть доступны для вторичного извлечения (из отходов производства или конечных продуктов). Могут потребоваться дополнительные исследования и разработки, чтобы определить, можно ли увеличить вторичное производство наиболее зависимых от импорта минералов, чтобы уменьшить зависимость от импорта в США.

В 2018 году Геологическая служба США сообщила, что показатели переработки цветных металлов и драгоценных металлов сильно различаются. Например, степень рециклинга составила 28% для алюминия, 35% для меди, 52% для никеля, 18% для серебра и 25% для цинка. В 2014 году в автомобильной промышленности было переработано 106% стали - это больше стали, чем было использовано для внутреннего производства. Уровень переработки стали составляет 90% для устройств, содержащих сталь, и 67% для стальных банок.

Таблица 3. Вторичная добыча критических минералов в США, 2017

| Минеральные | Вторичное восстановление в% от Видимое потребление в США (если не указано иное) |

Комментарии |

| Алюминий | 28% | |

| сурьма | неизвестный | Большинство поставок в США из вторичных источников |

| мышьяк | Никто не сообщил | |

| барит | Никто не сообщил | |

| бериллий | 20% -25% | |

| висмут | И старый, и новый лом | |

| цезий | неизвестный | Некоторые формиатные рассолы переработаны |

| Chromium | 29% | |

| Кобальт | 29% | Нет основного производства; вторичное восстановление приобретенного лома |

| плавиковый шпат | неизвестный | Очень мало |

| галлий | неизвестный | Нет старого лома, обнаружен значительный новый лом |

| германий | NA | О 30% по всему миру |

| Graphite | неизвестный | Не много из-за обилия сырья |

| гафний | незначительный | |

| гелий | NA | Очень мало |

| Индий | Значительная внутренняя переработка но сумма не известна |

В глобальном масштабе вторичное производство больше, чем первичное производство |

| Литий | Очень мало | Грант Министерства энергетики США был награжден в 2009 за установку по переработке. В 2015 открыт завод по переработке литий-ионных автомобильных аккумуляторов в США. |

| Магний металлический | 120,000 тонн | Старый и новый лом |

| Марганец | незначительный | |

| ниобий | никто не сообщил | Может достигать 20% по данным USGS. |

| Платина | Известный только платина |

120,000 килограмм металлов платиновой группы, извлеченных во всем мире из старого и нового лома |

| Калийная соль (Поташ) | Ничто | |

| РЗЭ | Очень мало | |

| рений | Некоторые | |

| Рубидий | Ничто | |

| Скандий | Ничто | |

| стронций | Ничто | |

| тантал | Новый лом восстановлен но количество неизвестно |

Может быть до 10% по данным USGS. |

| Теллур | Очень мало | |

| Оловянирование | 25% | Тонн 12,300, в основном старый лом |

| Титан | 69,600 тонн металлолома | |

| вольфрама | NA | Старый и новый лом |

| Уран | NA | |

| Ванадий | NA | Значительное количество отработанных катализаторов химических процессов |

| Цирконий | Некоторые |

Источник: USGS Минеральные Ресурсы, 2019.

Примечания: NA = не доступно. Неизвестный = нет данных, сообщенных USGS. В таблице используются данные 2017 из отчета USGS Mineral Commodity 2019, потому что в сводках представлены фактические данные USGS 2019 для 2017 и только оценочные данные для 2018.

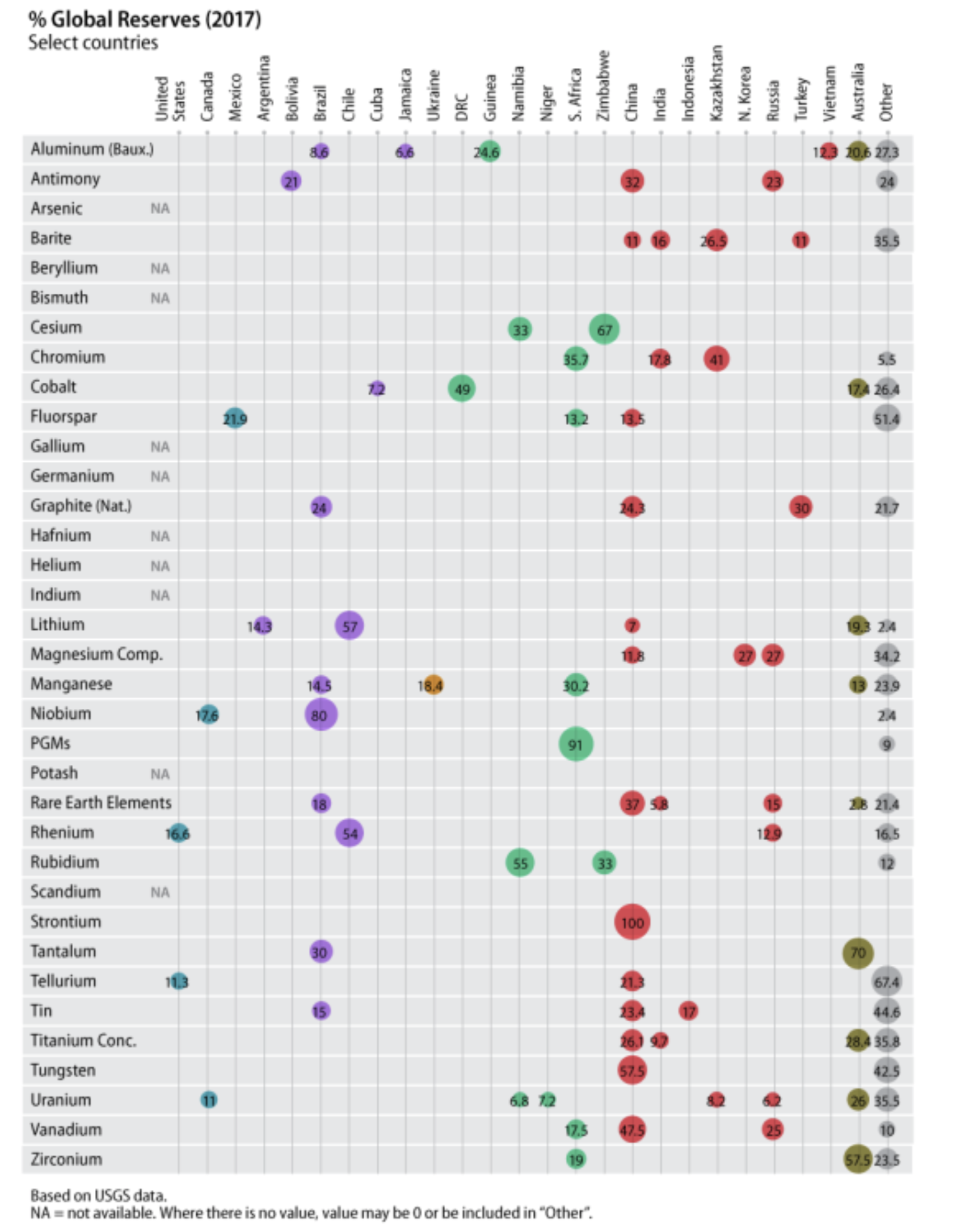

Запасы и ресурсы

Различают то, что описано при использовании терминов запасы и ресурсы, связанные с полезными ископаемыми. Запасы представляют собой объемы минеральных ресурсов, которые, как ожидается, будут извлечены из известных месторождений в определенный момент времени. Все оценки запасов подвержены определенной степени неопределенности. Доказанные запасы - это количество полезных ископаемых, которые могут быть получены с разумной гарантией из известных месторождений экономически в соответствии с текущими экономическими условиями, методами работы и государственными нормативными актами. Текущие экономические условия включают цены и затраты, действительные на момент оценки. Оценки доказанных запасов не включают оценку запасов.

Ресурсы - это концентрации в земной коре природных минералов, которые могут быть обнаружены и восстановлены. Необнаруженными, технически эксплуатируемыми ресурсами являются полезные ископаемые, которые могут быть добыты в результате использования природных ресурсов или других вторичных методов эксплуатации, но без учета экономической жизнеспособности. Они преимущественно расположены за пределами известных месторождений.

Критические Минеральные Запасы и Ресурсы США

С точки зрения запасов, USGS имеет мало или вообще нет запасов по всем критическим минералам 35, за исключением гелия и бериллия и значительного ресурсного потенциала только в вольфраме, литии, ванадии, уране и редких землях. Из критических минералов 14, перечисленных как зависимые от импорта 100%, USGS перечисляет некоторые запасы для двух: РЗЭ и ванадия (см. Таблицу 4 и рисунок 2).

Что касается ресурсов, USGS выявляет некоторый ресурсный потенциал для цезия, марганца и ниобия. Имеются побочные ресурсы кобальта, германия, теллура и рения, связанные с основными продуктами, такими как медь, цинк и боксит (см. Таблицу 4). Геологическая служба США не уверена в отношении американских и глобальных запасов нескольких критических минералов, поскольку после USGS.60 недостаточно данных.

Глобальные критические минеральные запасы и ресурсы

По данным USGS, на глобальном уровне существует значительный или обильный ресурсный потенциал для критических полезных ископаемых, по которым у агентства есть данные, некоторые, но не все критические полезные ископаемые. Глобальный ресурсный потенциал висмута, цезия, германия, индия и теллура либо неизвестен, либо неизвестен. Большая часть германия, индия и теллура получается как побочный продукт при производстве недрагоценных металлов.

Китай является мировым лидером по семи важнейшим минералам, включая сурьму, РЗЭ, стронций, теллур, олово, вольфрам и ванадий (см. Таблицу 4). Китай является одним из трех ведущих резервных узлов для барита, плавикового шпата, графита, соединений магния и титана.

Таблица 4 содержит доступную информацию о глобальных ресурсах критических полезных ископаемых, а также информацию о размерах запасов. На рисунке 2 показано региональное распределение запасов.

Таблица 4. Критические минералы: глобальные ресурсы и запасы, 2017

(В тоннах, если не указано иное)

| Минеральные | Полезные ресурсы | Резервы | Ведущий резерв Держатели по стране |

Комментарии |

| Алюминий (Бокситы) |

Обильные глобальные ресурсы; Ресурсы США незначительны | 30 b mt | Гвинея (24.6%), Австралия (20.6%), Вьетнам (12.3%), Бразилия (8.6%), Ямайка (6.6%) | Китай имеет 3% запасов, но производит почти 23% бокситов. |

| сурьма | Некоторый ресурсный потенциал на Аляске, Монтане и Айдахо. Основные мировые ресурсы в Австралии, Боливии, Китае и Мексике | 1.5 b mt | Китай (32%), Россия (23%), Боливия (21%) | Соединенные Штаты имеют около 4% мировых запасов |

| мышьяк | неизвестный | NA | NA | Нет резервов США; мировые запасы недоступны, но оцениваются примерно в 20x текущего мирового производства. |

| барит | 2 млрд. Тонн по всему миру; значительные ресурсы США | 320 мт | Казахстан (26.5%), Индия (16%), Китай (11%), Турция (11%), Другие (35.5%) | Нет резервов США |

| бериллий | 60% мировых ресурсов, по оценкам, в 100,000 XNUMX мт в США. | NA | NA | |

| висмут | NA | NA | NA | Нет резервов США |

| цезий | Некоторый ресурсный потенциал США, мировые ресурсы неизвестны | 90,000 тонн | Зимбабве (67%), Намибия (33%) |

Нет резервов США |

| Chromium | Небольшие американские ресурсы

Значительные мировые ресурсы |

560 мт | Казахстан (41%), Южная Африка (35.7%), Индия (17.8%), Другие (5.5%) |

|

| Кобальт | Небольшие американские ресурсы

25 m наземный; 120 с узлами морского дна |

6.9 b mt | DRC (49%), Австралия (17.4%), Куба (7.2%), Другие (26.4%) | |

| плавиковый шпат | 500 миллионов тонн по всему миру; Значительные ресурсы в фосфоритовых породах в Соединенных Штатах | 310 мт | Мексика (21.9%), Китай (13.5%), Южная Африка (13.2%), Другие (51.4%) | Нет автономных запасов США, но значительные количества содержатся в фосфатной породе |

| галлий | Значительные ресурсы по всему миру в бокситах и цинке, но извлечены только 10%; субэкономические ресурсы в США содержатся в бокситах | NA | неизвестный | |

| германий | Неопределенный | NA | неизвестный | |

| Graphite | > 800 млн т предполагаемых ресурсов. Небольшие ресурсы США | 300 мт | Турция (30%), Китай (24.3%), Бразилия (24%), Другие (21.7%) | |

| гафний | NA | NA | NA | |

| гелий | 20,600 миллион кубометров в Соединенных Штатах | NA | США, Алжир, Россия | США являются мировым лидером по запасам с 3,900 миллион кубометров |

| Индий | NA | NA | NA | NA |

| Литий | 47 м во всем мире;

6.9 м в Соединенных Штатах |

14 мт | Чили (57%), Австралия (19.3%), Аргентина (14.3%) Китай (7%), Другие (2.4%) | Небольшие запасы США, но значительные ресурсы |

| Соединения магния | Миллиарды тонн по всему миру | 8.5 b mt | Россия (27%), Северная Корея (27%), Китай (11.8%), Другие (34.2%) | |

| Марганец | Низкосортные ресурсы в Соединенных Штатах;

78% мировых ресурсов в Южной Африке |

760 мт | Южная Африка (30.2%), Украина (18.4%), Бразилия (14.5%), Австралия (13%), Другие (23.9%) | |

| ниобий | Ресурсы более чем достаточные для удовлетворения мирового спроса;

Низкосортные ресурсы в США. |

9.1 мт | Бразилия (80%), Канада (17.6%), Другие (2.4%) | |

| Металлы платиновой группы | 100 миллионов килограммов | 69,000 тонн | Южная Африка (91%) | Некоторые резервы США. Большая часть мировых ресурсов находится в Южной Африке. |

| Калийная соль (Поташ) | 7 млрд. Тонн в США, 250 бт по всему миру | NA | Канада, Беларусь, Россия | USGS не сообщало об общих мировых запасах |

| Редкоземельные элементы | Обильные, но не всегда в минимальных концентрациях; значительные ресурсы в Соединенных Штатах | 120 мт | Китай (37%), Бразилия (18%), Россия (15%), Индия (5.8%), Австралия (2.8%) | Некоторые резервы США |

| рений | Значительные американские и мировые ресурсы | 2,400 тонн | Чили (54%), Соединенные Штаты (16.6%), Россия (12.9%), Другие (16.5%) | |

| Рубидий | Значительные мировые ресурсы | 90,000 тонн | Намибия (55%), Зимбабве (33%), Другие (12%) |

|

| Скандий | Обильные мировые ресурсы | неизвестный | ||

| стронций | Около 1 миллиардов тонн | 6.8 b mt | Китай (процент от общего числа неизвестных) | USGS не предоставило данные о запасах для других стран |

| тантал | Некоторые ресурсы в США | > 110,000 XNUMX тонн | Австралия (70%), Бразилия (30%) | Данные недоступны для других стран, хотя 80% производства приходится на Африку |

| Теллур | NA | 31,000 тонн | Китай (21.3%), Соединенные Штаты (11.3%), Другие (67.4%) | Некоторые запасы США содержатся в медных и свинцовых рудах |

| Оловянирование | Обильные по всему миру; некоторые ресурсы в США, в основном на Аляске | 4.7 мт | Китай (23.4%), Индонезия 17%), Бразилия (15%), Другие (44.6%) | Нет данных о запасах США |

| Титан | 2 млрд. Тонн титанового минерального концентрата в мире | 880 мт | Австралия (28.4%), Китай (26.1%), Индия 9.7%), Другие (35.8%) | Данные в этом ряду не включают рутил (связанный минерал). Небольшое количество американских резервов |

| вольфрама | Обильные глобальные ресурсы; Соединенные Штаты имеют значительные вольфрамовые ресурсы | 3.2 мт | Китай (57.5%), Другие (42.5%) | |

| Уран | 7,641,600 тонн по всему миру | 4.4 мт | Австралия (26%), Канада (11%) Казахстан (8.2%), Нигер (7.2%), Намибия (6.8%), Россия (6.2%) | |

| Ванадий | 63 миллионов тонн по всему миру; значительные ресурсы в Соединенных Штатах | 20 мт | Китай (47.5%), Россия (25%), Южная Африка (17.5%), Другие (10%) | Небольшие резервы США |

| Цирконий | Значительные запасы циркония в составе титановой и фосфатной породы | 73 мт | Австралия (57.5%), Южная Африка (19%), Другие (23.5%) |

Источник: USGS, Минеральные товарные сводки, 2019. Данные по урану от Управления энергетической информации, Отчет о внутреннем производстве урана 2018, май 2019.

Примечания: тонн = тонн; m mt = миллион тонн; кг = килограммы; б мт = миллиарды тонн; NA = не доступно.

Рисунок 2. Критические минералы: глобальные запасы (2017)

Источник: Рисунок, созданный CRS на основе данных USGS, Минеральные товарные сводки, 2019.

Примечание: Цветовые коды: синий = Северная Америка; Фиолетовый = Южная Америка; Оранжевый = Европа; Зеленый = Африка; Красный = Азия и Россия; Темно-зеленый = австралия; и серый = другие страны, которые явно не упомянуты в предыдущих столбцах. USGS сообщает данные о запасах стронция только для Китая.

разведка полезных ископаемых

Расходы на разведку полезных ископаемых в Соединенных Штатах увеличились с 2001. Соединенные Штаты поддерживают между 1997 и 2017 примерно 8% годового бюджета на разведку полезных ископаемых по всему миру. В 2017 эти расходы в Соединенных Штатах были связаны с геологоразведочными площадками 225 (с геологоразведочных площадок 2.317 по всему миру); 41% сайтов в США были в Неваде, 14% на Аляске и 11% в Аризоне. Горнодобывающей компании может потребоваться много лет, чтобы найти и коммерциализировать экономическое месторождение. Поэтому для промышленности важно проводить минеральные проекты в процессе развития разведки.

В целом, разведка полезных ископаемых в Соединенных Штатах по-прежнему сосредоточена на нескольких полезных ископаемых, большинство из которых не считаются критическими. Разведочные работы в западных штатах в основном охватывают золото, медь, молибден, серебро, вольфрам и уран. Был определенный интерес к развитию деятельности по добыче кварцевого песка в Неваде, разработке проекта по медно-кобальтовому золоту в штате Айдахо на землях лесных услуг и производству тория на федеральных землях вдоль границы между Айдахо и Монтаной.

Канада является мировым лидером по наиболее активным участкам разведки, в основном по золоту и цветным металлам (через местоположения 500), затем следует Австралия (через местоположения 500) с инвестициями, главным образом, в золото, основные металлы и уран.

Места и полезные ископаемые в разведке

Исследуемые участки и полезные ископаемые могут определить, насколько важны или могут развиваться цепочки поставок полезных ископаемых. Эти цепочки поставок имеют отношение к различным вопросам политики, в том числе к тому, что является долгосрочной инвестиционной стратегией в Соединенных Штатах для развития возможностей по добыче полезных ископаемых и переработке металла и производства; и, если основное внимание уделяется созданию надежной цепочки поставок, какую часть этой цепочки поставок имеет смысл развивать в Соединенных Штатах?

Недавно были добавлены новые дополнения к ежегодному испытанию полезных ископаемых Геологической службы США. В настоящее время включены данные по литию, ниобию, редкоземельным элементам и вольфраму. После 2014 были собраны данные по другим минералам, таким как скандий, ванадий и иттрий.

Великая всемирная история исследований посвящена литию. В 2016 глобальные затраты на разведку лития, кобальта и золота значительно возросли. Расходы на разведку лития с 2015 увеличились в четыре раза, а количество активных исследовательских площадок увеличилось с 56 в 2012 до 167 в 2017. Например, расходы 22 на разведку лития увеличились с 2015 до 128 миллионов долларов в 2017, поскольку компании по разведке лития 23 увеличились с 2015 в 125 до 2017 в 2007 году. Цена на литий увеличилась с 2016 до 150 более чем на 83% и на 10% выше среднегодового показателя 2016. Количество марок кобальта увеличилось на 121% с XNUMX.

В Соединенных Штатах, золото 2017 остается на вершине списка мест исследования (47%), затем медь (12%) и затем литий с 7% мест. Геологическая служба США отметила, что в Соединенных Штатах по-прежнему проявляется интерес к графиту, РЗЭ и вольфраму, но наиболее заметные места - это разведка золота. В общей сложности 54% активно изученных мест в США предназначены для золота и серебра и 22% для основных металлов. Золото или серебро по всему миру составляют 84% активно изучаемых мест.

Геологическая служба США сообщила, что в последние 10 годы на долю США приходилось от 7% до 8% общего глобального бюджета на разведку (около 611 миллионов долларов в год 2017). Тем не менее, ежегодный обзор не является сравнением стран, поскольку USGS использует такие регионы, как Латинская Америка и Африка, для сравнения с отдельными странами, такими как Канада, Австралия и США. Бюджет на разведку полезных ископаемых США выше, чем у Китая (5%), России (4%) и многих латиноамериканских стран.

Латинская Америка привлекает больше всего долларов на геологоразведочные работы - 2,4 миллиарда долларов, большая часть из которых приходится на золото и серебро (58%), за ними следуют цветные металлы с 22% расходов на разведку. Чили вложила больше всего инвестиций в Латинскую Америку, за ней следует Перу. В Латинской Америке находится 70% известных в мире месторождений лития, известных как «Литиевый треугольник», состоящих из Чили, Аргентины и Боливии. В Аргентине на разведочные участки лития приходится 44% затрат на разведку, за ними следуют золото / серебро с 42% и медь с 9%. Литий является наиболее развитым в Чили, поскольку имеет отличную инфраструктуру для добычи полезных ископаемых. Большинство геологоразведочных проектов в Чили связаны с медью (49%) и золотом (29%).

В Австралии также улучшилось исследование лития. Китай инвестировал 2016 650 миллионы долларов (в долларах США) в Австралию и особенно искал литий и золото. По мере того, как содержание руды в известных местах расположения запасов снижается, многие геологоразведочные компании ищут месторождения высокого качества в отдаленных районах, в том числе на морском дне.

Спрос: критическое использование минералов и зависимость от импорта США

Спрос на критические минералы

Спрос на минеральные ресурсы является производным спросом, который отличается от потребительского спроса. Минералы используются в качестве сырья для производства товаров и услуг. Например, спрос на редкоземельные элементы обусловлен производством их конечных продуктов или их использованием, таким как плоские экраны, автомобили или катализаторы. В результате спрос на критически важные минералы зависит от силы спроса на конечные продукты, для которых они вводятся. Увеличение спроса на конечный продукт приведет к увеличению спроса на критически важные минералы (или их заменители).

Что касается производного спроса, то степень, в которой количество материала уменьшается с ростом цен на минералы и металлы, в значительной степени зависит от того, в какой степени его повышение цен может быть передано конечному потребителю, и доли минерального / металлического сырья в цене конечного продукта. То есть это может зависеть от количества критического минерала или металла, используемого на единицу продукции. Наиболее важными переменными, определяющими рост потребительского спроса, являются рост цен и доходов.

США и мировой спрос

Спрос в США упал на некоторые критически важные минералы, на другие спрос вырос, но не так сильно (в относительном выражении), как рост мирового предложения. Например, в последние 20 годы потребление алюминия, хрома, марганца, металлов платиновой группы, редкоземельных элементов, титана и тантала уменьшилось, а спрос на литий, германий и графит медленно растет. Только на теллур, ниобий и индий Соединенные Штаты зарегистрировали быстрое увеличение спроса (по сравнению с предложением). В последние десятилетия спрос на критически важные минералы включает постоянные магниты с РЗЭ, аккумуляторы с кобальтом и литием, автомобили и электроника с танталом и ниобием и ванадий для производства стали.

Данные о глобальном спросе на каждый из критических минералов не были доступны на момент написания. Данные о мировом спросе могут дать более глубокое представление о том, где минералы используются для металлических сплавов, изготовления отдельных деталей и конечных продуктов. Внедренные металлы (импортируемые как конечная продукция) не учитываются как спрос.

Многие важные минералы (например, марганец, вольфрам и ванадий) используются для строительства металлоконструкций и инфраструктурных проектов, таких как дороги, жилье, железные дороги и электрические сети. Другие (например, РЗЭ, литий, индий, тантал, галлий и германий) используются для производства высококачественных электронных изделий, таких как ноутбуки и батареи, системы возобновляемой энергии и другие потребительские товары, такие как автомобили и бытовая техника (см. Таблицу 5).

Спрос на важнейшие минералы в Китае

В Китае спрос на критически важные минералы резко возрос. Спрос в Китае на природные ресурсы вырос до исторического уровня и может в дальнейшем расти, даже если экономика замедлится. В недавнем прошлом Китай был самым быстрорастущим рынком для ниобия, обеспечивая 2010 25% в мировом потреблении ниобия. Потребление марганца увеличилось с примерно 2.200 тонн (миллион тонн) в 2003 до примерно 9.000 тонн в 2008 году. Спрос на ванадий в Китае соответствовал спросу на сталь, увеличиваясь с 2003 до 2009 на 13% ежегодно. В целом спрос на ванадий в Китае с 2010 до 2025, как ожидается, удвоится, поскольку он продолжает использоваться в сталеплавильном производстве (включая новые требования к упрочнению стали) и потому, что его можно использовать в новых аккумуляторных технологиях для крупномасштабного хранения возобновляемой энергии (например, ванадия). Перевождь поток батареи VRFB). На 2010 приходится 85% спроса Китая на импорт хромовой руды, и он является ведущим мировым производителем стали (на который, по последним данным 2017, приходится более половины мирового производства). Хром является важным компонентом производства нержавеющей стали. Импорт хрома в Китай, вероятно, продолжит расти, поскольку спрос на нержавеющую сталь на глобальном уровне остается значительной частью высококачественного китайского экспорта, урбанизации и будущей промышленной практики.

В целом на долю плавления кобальта в Китае приходилось 2017 60% мирового предложения, а 77% спроса на кобальт в Китае приходилось на аккумуляторы. На 2017 приходилось около 25% спроса на платину в Китае, который в основном используется в ювелирном производстве, и на 26% спроса на палладий, большая часть которого используется в каталитических нейтрализаторах в автомобилях.

Для того чтобы этот сценарий растущего спроса в Китае оправдал себя, города должны получить достаточно людей, получающих высокую заработную плату, чтобы поддержать стремления Китая к экономическому росту. Неясно, материализуется ли такой высокий уровень потребительского спроса. В недавнем прошлом экономический рост в Китае значительно замедлился: с 10% ежегодно в первое десятилетие 2000 лет до 6% в год 2014. Тем не менее, спрос Китая на полезные ископаемые будет продолжать оказывать давление на доступ США к надежным источникам поставок.

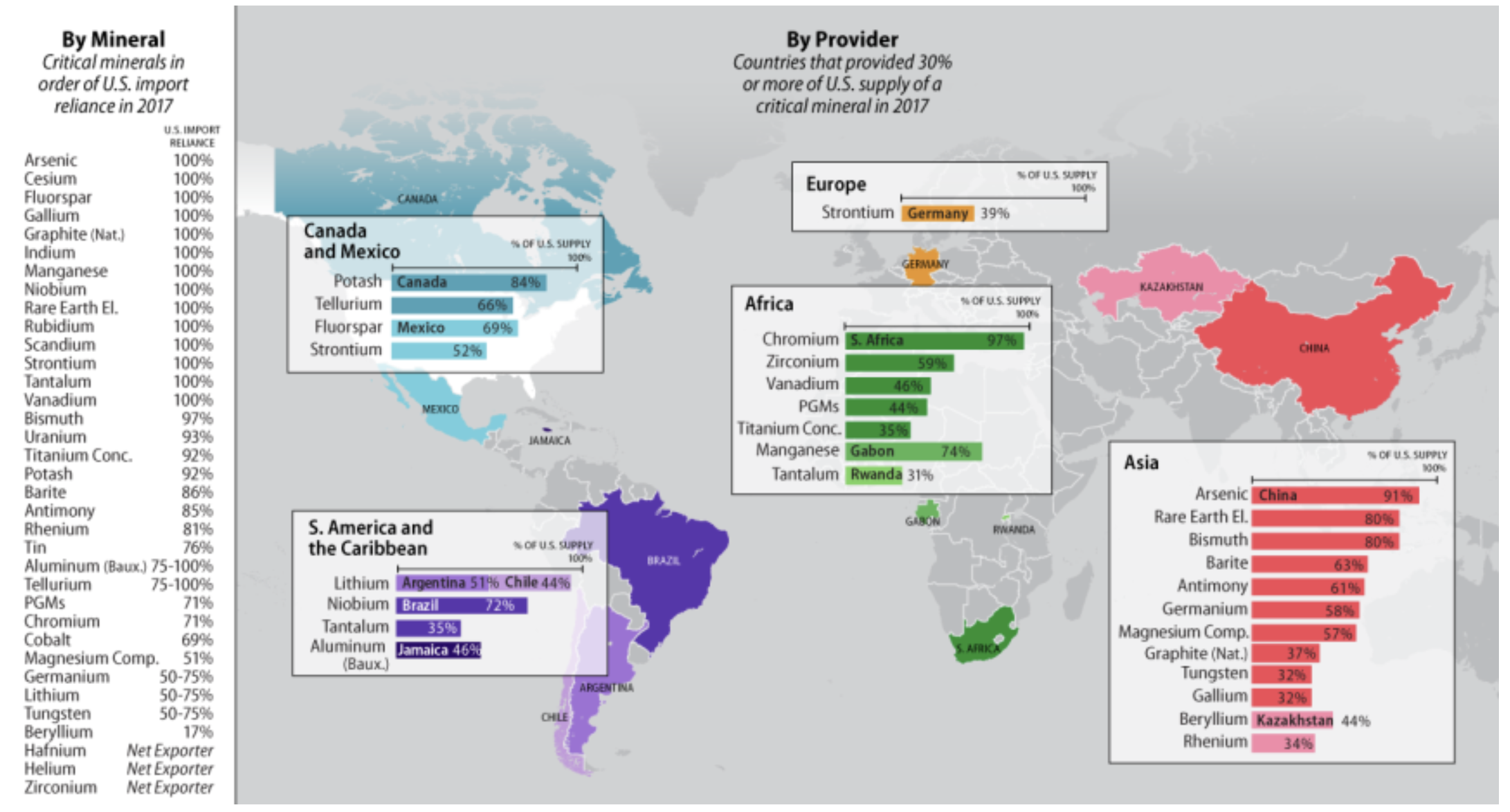

Импорт в США стратегических и критических полезных ископаемых

Помимо небольшого объема рециркуляции, Соединенные Штаты на 100% зависят от импорта минералов 14 в списке критических минералов, минералов, которые представляют собой важнейшую поддержку экономики США и национальной безопасности, таких как графит, марганец, ниобий, редкие Земли и тантал, среди прочих. Соединенные Штаты полагаются более чем на 75% на дополнительные критические минералы 10, включая сурьму, барит, боксит, висмут, калий, рений, теллур, олово, титан и уран.

В последние годы 20 Соединенные Штаты увеличили импорт минералов из Китая. Хотя Соединенные Штаты диверсифицировали свои источники некоторых своих материальных потребностей после 1997, Соединенные Штаты импортируют значительные количества критических минералов и металлов и, начиная с 2017, либо зависят от Китая как основного или основного поставщика сырья и нескольких металлов (см. Таблицу 5 и Рисунок 3).

Хотя зависимость от импорта может быть поводом для беспокойства (и высокой степенью зависимости от импорта, возможно, угрозой безопасности), высокая зависимость от импорта не обязательно является лучшей мерой или даже хорошей мерой риска предложения. Более важным показателем может быть надежность поставщиков. Например, в случае калийных удобрений или бокситов риск предложения может отличаться от риска РЗЭ или ниобия из-за большого количества возможных источников. На доступность полезных ископаемых влияет ряд факторов, которые могут иметь мало общего с зависимостью от импорта. Компания, которая является единственным поставщиком или отдельная страна в качестве основного источника экспортных ограничений, скорее всего, создаст риск поставок. Но также большое количество узких мест, которые могут возникнуть у отечественных и зарубежных производителей, такие как ограниченное количество электроэнергии, нехватка квалифицированных рабочих, отсутствие оборудования, беспорядки среди рабочих, погодные условия или задержки транспорта, а также сопротивление по экологическим причинам, могут представлять риски для поставок. Любой из вышеуказанных возможных перебоев в поставках может привести к увеличению затрат или цен и обострить дефицит предложения. Что касается других полезных ископаемых, таких как железная руда и молибден, Соединенные Штаты самодостаточны. Что касается алюминия, урана, поташа, цезия и рубидия, Канада является основным торговым партнером США, стабильным союзником. Кроме того, американские компании инвестировали в зарубежные операции - например, в медные и бокситовые рудники - поэтому источники поставок некоторых материалов в США диверсифицированы, имеют более высокое качество или дешевле и расположены в странах с обширными запасами и производственными мощностями. Такие условия могут не всегда существовать в Соединенных Штатах, даже при наличии ресурсов.

Таблица 5. Критические полезные ископаемые: основные конечные пользователи и зависимость от чистого импорта США

| Минеральные | Основной Конечное использование |

Импортировать Доверие (%) |

Основной Источники |

Комментарии |

| Алюминий (Бокситы) |

транспортировка, упаковка, строительство, электрика | > 75 | Ямайка (46%), Бразилия (25%), Гвинея (15%), Прочие (14%) | Данные отражают зависимость от импорта бокситов, исходного минерала для алюминия. |

| сурьма | изделия из керамики, стекла и резины, антипирен | 85 | Китай (61%), Другое (39%) | Основными источниками являются оксиды сурьмы |

| мышьяк | свинцовые аккумуляторы, гербициды, инсектициды, военного назначения | 100 | Китай (91%) | Импорт мышьяка металлического |

| барит | наполнитель, наполнитель и взвешивающий агент в красках, пластмассах и резине | 86 | Китай (63%), Индия (14%), Другие (23%) | |

| бериллий | авто и бытовая электроника, защита | 17 | Казахстан (44%), Япония (14%), Другие (42%) | |

| висмут | Добавки для бессвинцовой арматуры | 97 | Китай (80%), Другие (20%) | |

| цезий | фотоэлектрические элементы и устройства преобразования энергии | 100 | Канада | По данным USGS, большая часть импорта из Канады, но из Канады недоступна |

| Chromium | транспортировка, упаковка, строительство, электрика | 71 | Южная Африка (97%) | Зависимость от импорта хромовой руды |

| Кобальт | супер сплавы, авиационные двигатели, аккумуляторы, постоянные магниты | 69 | Норвегия (18%), Китай (12%), Япония (12%), Другие (58%) | Этот импорт отражает кобальт, содержащийся в металлах, оксидах и солях |

| плавиковый шпат | используется при переработке алюминия и урана | 100 | Мексика (69%), Вьетнам (10%), Южная Африка (8%), Другое (13%) | |

| галлий | интегральные схемы (в высокотехнологичном оборудовании), светодиоды (светодиоды), солнечные батареи | 100 | Китай (32%), Великобритания (28%), Германия (15%), Украина (14%), Другие (11%) | |

| германий | волоконная оптика, инфракрасная оптика, солнечные элементы, другие применения солнечной энергии | > 50 | Китай (58%), Бельгия (26%), Другое (14%) | Зависимость от импорта металлического германия |

| Графит (Натуральный) | выплавка стали, огнеупорные изделия, литейное производство, тормозные накладки | 100 | Китай (37%), Мексика (29%), Канада (17%), Другое (17%) | |

| гафний | супер сплавы | NA | Германия, Франция, Великобритания | Процент от каждой страны недоступен |

| гелий | Подъем газа, лабораторные применения, МРТ, сварка | - | Соединенные Штаты являются нетто-экспортером | |

| Индий | электропроводность, жидкокристаллические дисплеи (ЖК-дисплеи), солнечные элементы и фотогальваника | 100 | Китай (27%), Канада (22%), Другое (51%) | |

| Литий | аккумуляторы, керамика, стекло, химические соединения | > 50 | Аргентина (51%), Чили (44%), Другие (4%) | |

| МагнийСоединения | Сельское хозяйство, химическая промышленность, строительство и промышленное применение | 51 | Китай (57%), Канада (22%), Другие (21%) | |

| Марганец | производство стали и других металлов | 100 | Габон (74%), Южная Африка (13%), Австралия (8%), Другие (5%) | |

| ниобий | сталь и супер сплавы | 100 | Бразилия (72%), Канада (18%), Другие (10%) | Импорт ниобия включает руду и концентрат, оксиды ниобия, феррониобий и металлический ниобий |

| Металлы платиновой группы | автомобильные катализаторы, топливные элементы, ювелирные изделия | 71 | Южная Африка (44%), Германия (15%), Великобритания (10%). Другие (31%) | Этот ряд представляет только платину. Соединенные Штаты на 38% зависят от импорта палладия, большая часть которого поступает из России и Южной Африки |

| Калийная соль (Поташ) | удобрения, применения в химической промышленности | 92 | Канада (84%) | |

| Редкоземельные элементы | постоянные магниты, нефтепереработка, стекло, лазеры, стальные сплавы, флуоресцентное освещение | 100 | Китай (80%) | |